一文读懂财务报表中的各种“猫腻”!(实操干货!)

财报总是表面上看来很美好,但实际深究起来却并非如此。由于年报中涉及大量经济、财务、证券、管理知识及很多专业术语,很多投资者在阅读上市公司年报时,会觉得不少内容晦涩难懂,难以掌握。这里面到底隐藏着怎样的秘密?投资者又该如何识别其中的门道,以免被上市公司表面的数据忽悠?

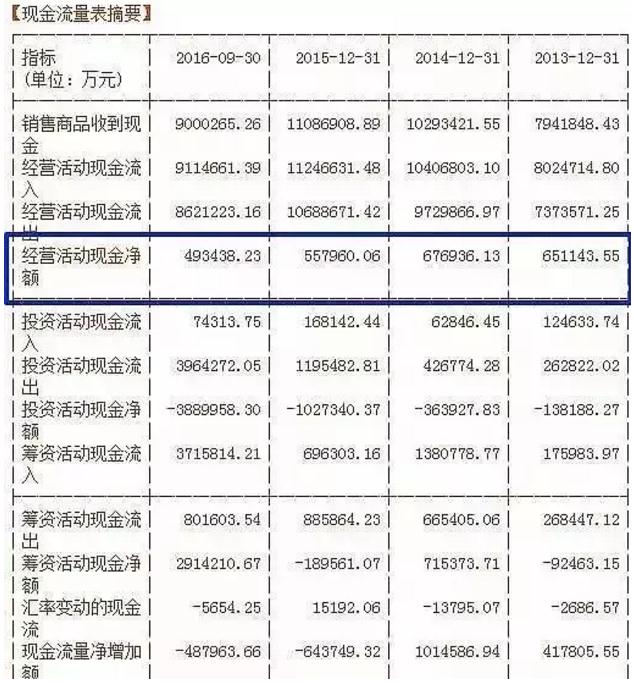

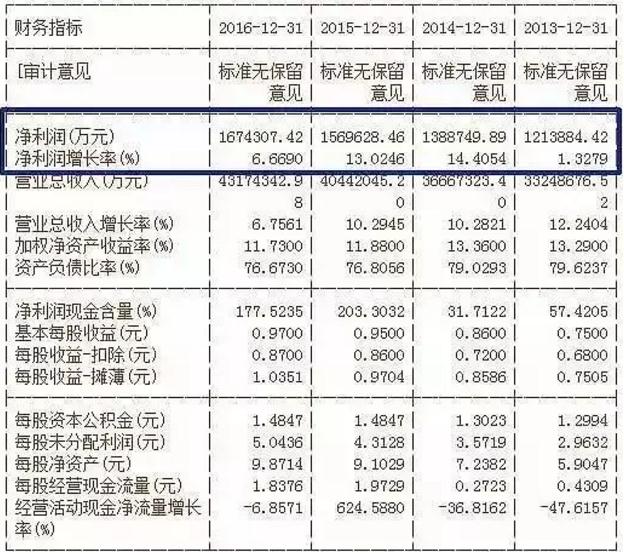

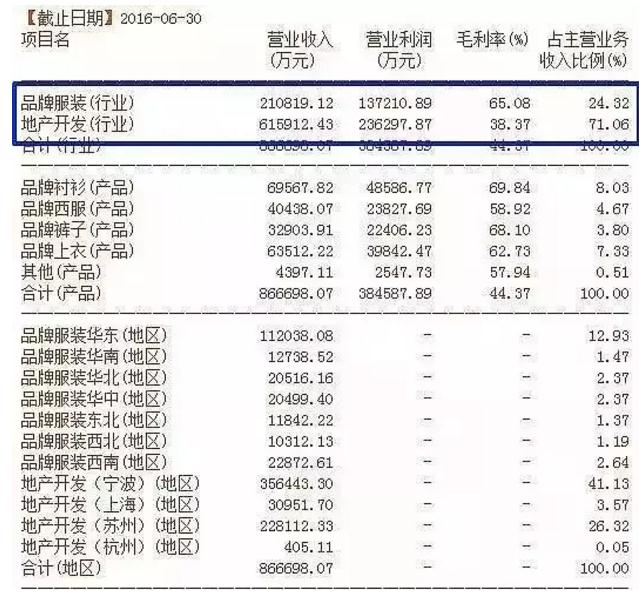

既然我们讲的是心理博弈,那么要识别上市公司的财务造假,就先得清楚上市公司造假的“动机”。第一,保壳、避免退市或被ST。公司在“被迫无奈”的情况下往往会通过造假的方式来使得自己“盈利”。第二,再融资圈钱,增发、配股。上市公司的第二个财务报表“造假动机”。第三,骗取银行贷款。你愿意把钱借给一个存在还不上贷款的企业么?当然不会!第四,大股东或一致行动人、高管、战略投资者减持。“卖个好价钱”!第五,炒股票,公司配合主力通过操纵股价来获得收益,而近年来技巧越来越多样化和隐蔽。高送转之类配合主力的吸货或者出货屡见不鲜。财务报表中如果存在着过多解释性说明的公司,其管理层就可能藏着不可告人的秘密。如果上市公司被出具“非标”审计意见(除了“标准无保留意见”外),其他审计意见都表明了审计机构对财务报表存在异议或疑义,简称“非标”意见,那么投资者就要谨慎关注了。一个健康稳定增长的企业,其收入应主要来自“主营业务收入”,并且连续三年主营业务收入稳定增长。如果收入很大一部分来自临时的一次性的收入,比如有些公司总是通过出售资产、下属企业来增加收入,那么公司的可持续性经营能力就值得怀疑。此外,还有一种情况也较常见,那就是靠利息收入支撑整个公司的盈利局面,当然,利息也是公司营业收入和利润的重要组成部分,但却不能很好地反映一家公司的成长性。现金流从某种意义上比收入和利润更重要,也更真实。账面收入和利润的人为操纵较容易,但实打实的现金流大大增加了扭曲业绩的难度,并决定着企业的生死。从这一点上,“现金为王”的说法一点也不为过。投资者在关注利润表的同时,也应关注现金流量表,如果公司期末的现金流量为负,那么这家公司就往往处于现金短缺的状态。

时间:2020-03-12 责任编辑:chenzhifeng1